Confira passo a passo de como calcular devolução quando seguro é cancelado a pedido do segurado no meio da vigência!

É comum que o consumidor de seguros tenha dúvidas sobre como funciona o cancelamento do seguro. No post de hoje explicaremos como funciona calcular devolução de valores por cancelamento da apólice pelo segurado no meio da vigência. Explicaremos porque as seguradoras usam a chamada “Tabela de Prazo Curto” e faremos um passo a passo de como fazer os cálculos usando essa tabela.

Você também poderá fazer download de uma planilha gratuita que faz esse cálculo para você. Ao final do post, você conta também com um vídeo com resumo de todas essas informações.

Aproveite para cotar seu seguro com a gente!

Antes de começar, duas observações:

Antes de explicarmos como é feito o cálculo de devolução no cancelamento de seguro a pedido do segurado, é importante estar atento a duas observações:

Observação nº 1: Não use para seguros de pessoas

Os cálculos que ensinaremos aqui são direcionados para o cancelamento de seguros de danos, que podem ser definidos como seguros de bens e seguros de responsabilidade civil. Por exemplo:

- Seguro de automóvel

- Seguro residencial

- Seguro de celular

- Seguro de equipamentos

- Seguro de Responsabilidade Civil Profissional

- D&O

- Entre outros

As informações deste post NÃO servem para qualquer tipo de seguro de pessoas, como por exemplo seguro de vida ou de acidentes pessoais.

As regras de devolução são diferentes para ramos de seguros de pessoas, por isso as regras que explicamos aqui não funcionam para seguros de vida ou de acidentes pessoais.

Para devolução em cancelamento de seguros de pessoas, ler este outro post: “Calcular devolução por cancelamento de seguro de vida”.

Observação nº 2: Não use para cancelamento por inadimplência

Há dois motivos pelos quais um seguro pode ser cancelado:

- Motivo 1: A pedido do segurado. Segurado está com as parcelas em dia, mas por qualquer motivo, decide cancelar a apólice no meio da vigência.

- Motivo 2: Pela seguradora por inadimplência do segurado. A falta de pagamento pelo segurado dentro dos prazos limites dados pela seguradora acarretaram no cancelamento da apólice por inadimplência.

As informações que trazemos aqui valem apenas para o Motivo (1).

Por quê?

Porque não existe devolução de valores em seguros cancelados por falta de pagamento (motivo 2). Em situações deste tipo, o que ocorre é o cálculo do número de dias de cobertura a que o segurado tem direito de acordo com o que ele pagou até o seguro ser cancelado. Ele terá esse número de dias de cobertura garantido, mas não terá devolução de valores. Para esse assunto, leia este outro post: “Calcular dias de cobertura em seguro cancelado por inadimplência”.

Já no caso de seguros cancelados a pedido do segurado, que está com os pagamentos em dia, existe a possibilidade de devolução de valores a depender de quantos dias de cobertura ele teve até a data do cancelamento e de quanto ele pagou até então.

Não quer fazer contas? Download da planilha!

Agora que você já entendeu para que serve o cálculo que ensinaremos hoje, posso dar uma ótima notícia:

Caso você não queira aprender em minúcias como fazer essas contas, basta fazer o download de nossa planilha gratuita que faz essa conta para você.

Clique aqui para ir para a página de download da planilha.

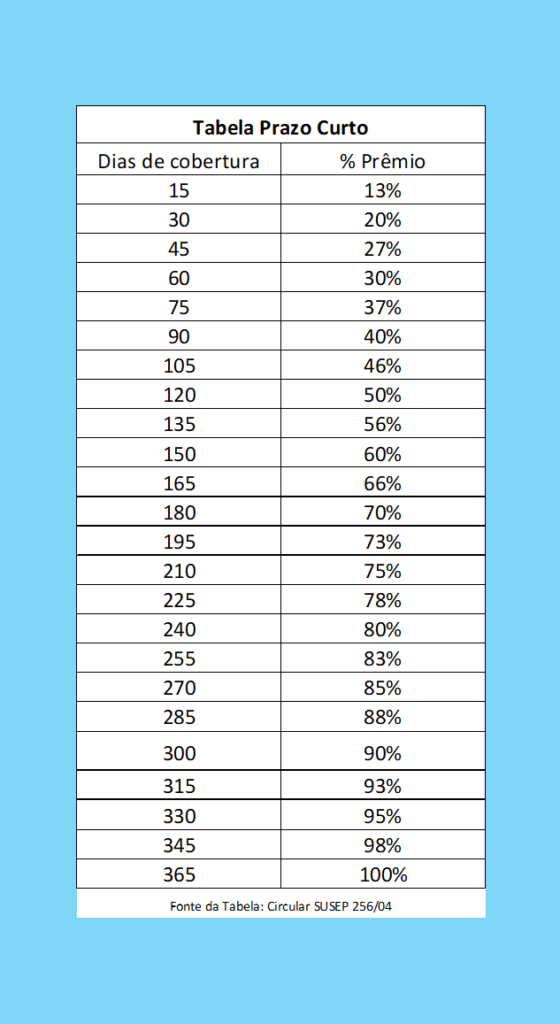

A tal da “Tabela de Prazo Curto”

Para fazermos o cálculo de devolução por cancelamento a pedido do segurado, usaremos uma tabela chamada “Tabela de Prazo Curto”.

Mas afinal, por que o uso dessa tabela é obrigatório pelas seguradoras?

A SUSEP é o órgão que regulamenta o mercado de seguros no Brasil. Ela faz isso por meio de Circulares. Na Circular SUSEP nº 256 de 2004 ela determina que nesse tipo de situação as seguradoras devem obrigatoriamente usar a Tabela de Prazo Curto para fazer as contas.

Abaixo você confere a Tabela de Prazo Curto.

- Na coluna da esquerda, ela traz o nº de dias de cobertura.

- Na coluna da direita, ela traz o % de prêmio (preço) que o segurado deve pagar para aquele determinado nº de dias de cobertura.

Passo a passo

Para aqueles que querem entender certinho, de cabo à rabo, como é feito o cálculo de devolução do seguro por cancelamento a pedido do segurado usando a Tabela de Prazo Curto, basta seguir o passo a passo a seguir.

Organizamos o passo a passo em três parte:

- Pergunta-chave que deve ser respondida

- Como fazer para responder essa pergunta chave

- Exemplo com números fictícios

Passo #1: Quantos dias teve de cobertura?

Pergunta-chave: Quantos dias o segurado teve de cobertura entre o cancelamento e a vigência inicial?

Como fazer: Para chegar a esse número, pegue a data da vigências inicial da apólice original. Depois pegue a data do endosso de cancelamento. Conte quantos dias há entre os dois dias.

Exemplo: Imagine que o segurado tem um seguro com vigência inicial em 01/janeiro e pediu o cancelamento em 31/março. Se você fizer a contagem, verá que ele teve 89 dias de cobertura.

Passo #2: Encontre esse nº na Tabela de Prazo Curto.

Pergunta-chave: Encontre esse nº na Tabela de Prazo Curto.

Como fazer: Localize na coluna da esquerda esse nº de dias. Se não aparecer o número exato, procure o intervalo dentro do qual o número está. Você terá dois números: escolha o menor deles. Ou seja, sempre que o nº não aparecer exato na Tabela, pegue o nº imediatamente inferior disponível na Tabela.

Exemplo: O nº 89 não aparece na Tabela. Mas sabemos que ele está entre os números 75 e 90, que aparecem na Tabela. Devemos pegar o menor desses dois números, ou seja, ficamos com o nº 75.

Passo #3: Qual o % correspondente a esse nº?

Pergunta-chave: Na Tabela, qual o % correspondente a esse nº?

Como fazer: Na Tabela de Prazo Curto, veja qual o % na coluna ao lado do número que você encontrou no passo #2.

Exemplo: No passo #2 encontramos o número 75. Na Tabela de Prazo Curto, o % correspondente a 75, ao lado direito, é 37%.

Passo #4: Quando deveria ter pago?

Pergunta-chave: De acordo com o nº de dias de cobertura que o segurado teve, quanto ele deveria ter pago?

Como fazer: Multiplicar o Prêmio Total pelo percentual encontrado no passo #3.

Exemplo: Imagine que o Prêmio Total da apólice era de R$ 2.000. Se multiplicarmos 37% x 2.000 = 740 reais.

Atenção ao pegar o Prêmio Total para fazer a conta! Não confunda com o Prêmio Líquido. O Prêmio Total é o preço do seguro com os impostos (IOF de 7,38%). O Prêmio Líquido é o preço do seguro sem IOF.

Passo #5: Quanto eu efetivamente paguei até o cancelamento?

Pergunta-chave: Quanto você pagou ao todo até a data de cancelamento da apólice?

Como fazer: Some todas as parcelas que você efetivamente pagou antes de cancelar o seguro. Não some parcelas que você não pagou.

Exemplo: No nosso exemplo, dissemos que o Prêmio Total (preço) do seguro era de R$ 2.000. Imagine que o segurado havia parcelado esse valor em 4 parcelas de R$ 500 e, até a data do cancelamento, pagou 3 parcelas. Se somarmos todas as parcelas que ele efetivamente pagou, teremos 3 x 500 = 1.500 reais.

Passo #6: Qual a diferença entre o que você pagou e o que você deveria ter pago?

Pergunta-chave: Qual foi a diferença entre o que você pagou (passo #5) e o que você deveria ter pago (passo #4)?

Como fazer: Faça a subtração entre o valor do passo #5 – passo #4.

Exemplo: No nosso exemplo, a diferença é de 1.500 (o que segurado pagou) menos 740 (o que segurado deveria ser pago), ou seja, 1.500 – 740 = 760 reais.

Passo #7: Desconte a retenção de impostos, e pronto!

Pergunta-chave: Qual o valor a ser devolvido após retenção dos impostos?

Como fazer: A seguradora precisa recolher o IOF de 7,38% do valor a ser devolvido. Para descontar esse valor, você deve pegar o número encontrado no passo #6 e dividir por 107,38%.

Exemplo: Dividindo 760 por 107,38% chegamos no valor final de 707,76 reais.

Pronto!

O valor a ser devolvido ao segurado será de R$ 707,76.

Muitas contas, né?

São bastante continhas chatas, não é mesmo?

Por isso recomendamos o uso da planilha disponibilizada para download gratuito logo acima.

Vídeo:

“CÁLCULO DE DEVOLUÇÃO POR CANCELAMENTO DO SEGURO AUTO com Tabela de Prazo Curto”

Em nosso canal no YouTube preparamos um vídeo com resumo de todas essas informações. Clique abaixo para assistir!

Aproveite para cotar seu seguro com a gente!

Tem dúvidas sobre seu seguro? Use nosso Tira-Dúvidas!

Sua dúvida pode ser a dúvida de milhares de outras pessoas! Por isso criamos o Tira-Dúvidas Gratuito sobre Seguros da Muquirana Seguros Online.

Nele você envia sua questão e respondemos na forma de texto aqui no blog ou em vídeo no YouTube.

Você é notificado por e-mail quando sua resposta está pronta!

Para usar o Tira-Dúvidas, clique no botão abaixo!