Entenda o que é e como usar a Tabela de Prazo Curto sempre que ocorre cancelamento do seu seguro de automóvel, residência, etc.!

Sempre que um seguro de automóvel (ou qualquer tipo de seguro de bens em geral) é cancelado, a seguradora usa a Tabela de Prazo Curto.

No post de hoje explicaremos como essa Tabela é usada para calcular se há devolução de dinheiro quando o segurado pede cancelamento ou para calcular quantos dias de cobertura um segurado tem direito quando seu seguro é cancelado por falta de pagamento.

Explicaremos também por que o uso da Tabela de Prazo Curto é obrigatório, mostrando quais Circulares da SUSEP determinam seu uso.

No final do post, disponibilizaremos planilhas gratuitas para download para ajudar você a fazer as contas, assim como um vídeo com resumo de todas essas informações!

Cote já seu seguro com a gente!

O que é a Tabela de Prazo Curto

A Tabela de Prazo Curto é uma tabela usada para situações em que seguros de danos são cancelados.

Logo mais vamos explicar em detalhes como ela é usada, mas antes, vamos dar uma primeira olhada superficial nela.

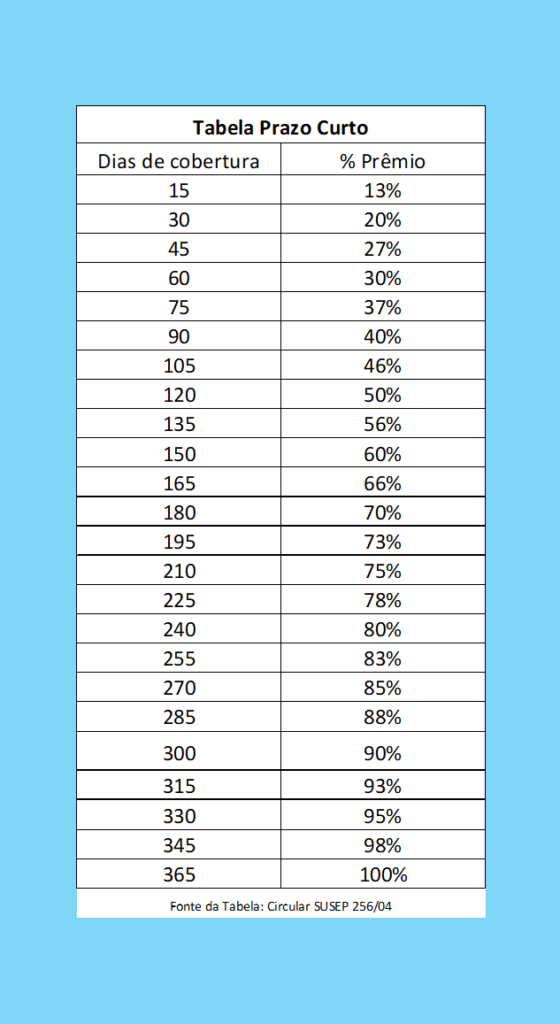

Abaixo você confere a Tabela de Prazo Curto. Veja que ela tem duas colunas:

- Na coluna da esquerda, ela diz o número de dias de cobertura garantido pelo seguro.

- Na coluna da direita, ela diz qual o percentual (%) de preço total do seguro que deve ser pago por aquele determinado nº de dias de cobertura.

Então, em resumo a Tabela de Prazo Curto pode nos dizer duas coisas:

- Ela pode dizer quantos % do preço total do seguro você precisa pagar de acordo com o número de dias de cobertura que você teve.

- Ou então, ela pode dizer quantos dias de cobertura você tem garantido de acordo com % que você já pagou do seguro.

Quando a Tabela de Prazo Curto é usada?

A Tabela de Prazo Curto é direcionada para seguros de danos são aqueles direcionados para bens (por exemplo, seguro de automóvel, seguro residencial, seguro de equipamentos, etc.) e para responsabilidade civil (por exemplo, seguro RC Profissional, D&O, entre outros).

Nesses tipos de seguro ela poderá ser usada em duas situações diferentes:

- Situação nº 1: Quando o segurado pede cancelamento da apólice no meio da vigência e está com os pagamentos em dia. Nesse caso, a Tabela de Prazo Curto é usada para checar se ele tem direito a alguma devolução de dinheiro e, se sim, qual o valor dessa devolução.

- Situação nº 2: Quando a seguradora cancela a apólice por falta de pagamento do segurado dentro dos prazos limites. Nesse caso, a Tabela de Prazo Curto é usada para saber quantos dias de cobertura o segurado tem direito de acordo com o que pagou até o seguro ter sido cancelado por inadimplência. Caso ocorra um sinistro, ele saberá se o evento ocorreu dentro ou fora do prazo garantido pela Tabela de Prazo Curto.

Quando a Tabela de Prazo Curto NÃO é usada?

A Tabela de Prazo Curto não deve ser utilizada para seguros de pessoas, como por exemplo seguros de vida ou seguros de acidentes pessoais.

A regras de cálculo de devolução ou de cálculo de cobertura proporcional para seguros de pessoas são diferentes e não usam a Tabela de Prazo Curto.

Portanto: Nada de usar Tabela de Prazo Curto nos seguros de vida, seguros de acidentes pessoais, seguros viagem, entre outros seguros de pessoas.

Por que as seguradoras usam a Tabela de Prazo Curto?

As seguradoras são obrigadas a usar a Tabela de Prazo Curto nas situações (1) e (2) que descrevemos acima.

Essa obrigatoriedade ocorre porque o mercado de seguros no Brasil é regulamentado por uma entidade chamada SUSEP.

A SUSEP estipula regras básicas para o mercado de seguros por meio de Circulares e a obrigação do uso da Tabela de Prazo Curto aparece nas seguintes Circulares:

- Circular SUSEP 256 de 2004: Determina o uso da Tabela de Prazo Curto para cálculos de devolução em caso de seguros cancelados a pedido do segurado no meio da vigência.

- Circular SUSEP 304 de 2005: Determina o uso da Tabela de Prazo Curto para cálculo de dias de cobertura em caso de cancelamento pela seguradora por inadimplência do segurado.

Fazendo as contas com a Tabela de Prazo Curto

Agora que você já deu uma olhada em como é a Tabela de Prazo Curto e entendeu de onde vem a obrigação de as seguradoras a usarem, vamos ver exemplos de como fazer as contas usando a Tabela.

Como vimos, ela pode ser usada em duas situações diferentes. Vamos fazer exemplos para essas duas situações separadamente, começando pela situação (1):

Situação 1: Cálculo de devolução em seguros cancelados a pedido do segurado

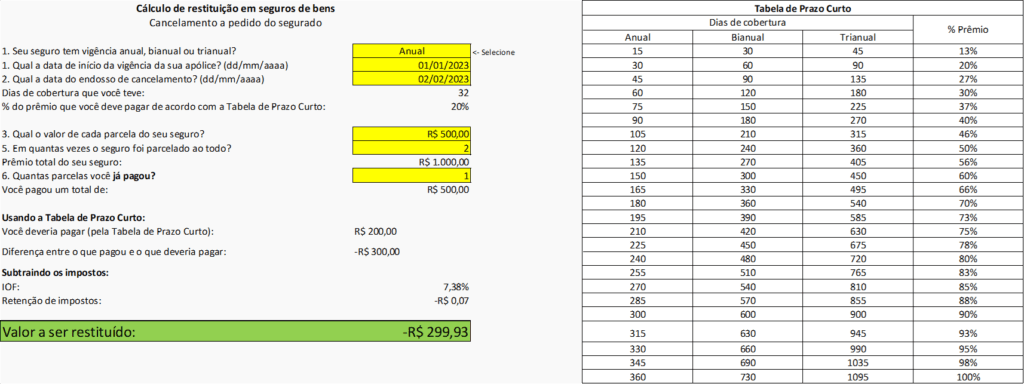

Exemplo 1: Imagine que o segurado tem uma apólice de seguro de automóvel com vigência inicial de 01/01 (01 de janeiro). O seguro tem vigência anual, porém ele decide que irá vender o carro e não vai comprar outro, por isso precisa cancelar a apólice no meio da vigência. Ele solicita o cancelamento em 02/02 (02 de fevereiro). O seguro custou R$ 1.000 e foi parcelado em 2 x R$ 500. Até a data do cancelamento, o segurado pagou 1 parcela de R$ 500.

Pergunta-chave: Esse segurado terá alguma devolução ao pedir o cancelamento?

Passo a passo para responder:

- Passo 1: Quantos dias de cobertura?

Quantos dias de cobertura o segurado teve entre a vigência inicial e a data do cancelamento?

Resposta: de 01/01 à 02/02 são 32 dias. - Passo 2: Localize esse número de dias na Tabela de Prazo Curto.

Se o número aparecesse exato na Tabela, você pegaria esse número exato.

Mas na Tabela de Prazo Curto não aparece o nº exato “32”.

Sempre que isso ocorre, você deve pegar o nº imediatamente inferior.

Resposta: O número imediatamente inferior a 32 disponível na Tabela é 30. - Passo 3: Veja qual o % respectivo desse nº de dias na Tabela de Prazo Curto.

Olhando na Tabela de Prazo Curto, vemos que 30 dias equivalem a 20%.

Resposta: Isso significa que esse segurado precisaria pagar 20% do preço total do seguro para os 32 dias de cobertura que ele teve. - Passo 4: Faça as contas de quanto ele deveria ter pago de acordo com a Tabela de Prazo Curto.

No exemplo, vimos que o seguro custou um total de R$ 1.000.

Resposta: Multiplicando 1.000 x 20% = 200 reais. Ou seja, o segurado deveria pagar R$ 200 reais pelos 32 dias de cobertura que teve. - Passo 5: Faça as contas de quanto ele efetivamente pagou.

Pelo exemplo, vimos que ele pagou 1 parcela de 500 reais.

Resposta: Portanto, ele efetivamente pagou R$ 500 até o cancelamento. - Passo 6: Calcule a diferença entre o que ele pagou e o que ele deveria ter pago.

Vimos que ele deveria ter pago R$ 200 mas pagou R$ 500.

Resposta: 500 – 200 = 300 reais. Ou seja, ele pagou 300 reais a mais do que deveria até o cancelamento. - Passo 7: Desconto os impostos (IOF) de 7,38%.

A seguradora retém os impostos. No caso, é o IOF de 7,38%.

Para saber o valor da devolução com impostos descontados, você deve dividir o resultado encontrado acima por 107,38%.

Resposta: Dividindo 300 / 107,38% = 299,93 reais. Esse é o valor da devolução deste segurado.

Veja na Imagem abaixo um resumo de todo esse passo a passo.

Essa imagem foi feita usando a planilha gratuita que disponibilizamos para download no final deste post.

Situação 2: Cálculo de dias de cobertura após cancelamento por falta de pagamento

Exemplo 2: Imagine que o segurado tem uma apólice de seguro de automóvel com vigência inicial de 01/01 (01 de janeiro). O seguro tem vigência anual. O seguro custou R$ 1.000 e foi parcelado em 4 x R$ 250. Ele pagou 2 parcelas de R$ 250, mas teve o seguro cancelado em 01/03 (01 de março) por falta de pagamento da 3ª parcela em diante. Ele se envolveu em uma colisão em 05/03 (05 de março) e não sabe se tem ou não direito a cobertura, já que havia pago 2 parcelas do seguro antes de ele ser cancelado.

Perguntas-chave: Quantos dias de cobertura o segurado tem direito pelo que pagou até o seguro ser cancelado? E o sinistro ocorreu dentro desse número de dias?

Passo a passo para responder:

- Passo 1: Qual o percentual pago até o seguro ter sido cancelado?

No exemplo, vimos que o seguro custou um total de R$ 1.000 e que o segurado pagou 2 x 250 = 500 reais.

Se dividirmos 500 / 1.000 = 50%.

Resposta: O segurado pagou 50% do seguro antes de a apólice ser cancelada. - Passo 2: Localize esse percentual na Tabela de Prazo Curto.

Na Tabela de Prazo Curto aparece o número exato de 50%.

Se por um acaso não aparecesse o número exato, você deveria pegar o número imediatamente superior. - Passo 3: Veja qual o nº de dia garantidos para esse % pago.

Na Tabela de Prazo Curto, vemos que 50% equivalem a 120 dias.

Resposta: O segurado tem direito a 120 dias de cobertura pelos 50% que pagou do seguro. - Passo 4: Some esse nº de dias à vigência inicial.

No exemplo, vimos que a vigência inicial da apólice era 01/01.

Resposta: Se somarmos 120 dias contados a partir de 01/01, chegaremos no dia 01/05 (01 de maio). - Passo 5: Verifique se a data do sinistro ocorreu dentro do período garantido pela Tabela de Prazo Curto.

No exemplo, vimos que o sinistro de colisão ocorreu em 05/03 (05 de março).

Pelas contas acima, o segurado tinha direito à cobertura até 01/05 (01 de maio).

Resposta: O sinistro ocorreu dentro do período de dias de cobertura garantidos pela Tabela de Prazo Curto, portanto, o segurado terá cobertura ainda que o seguro tenha sido cancelado por falta de pagamento.

Veja na Imagem abaixo um resumo de todo esse passo a passo.

Essa imagem foi feita usando a planilha gratuita que disponibilizamos para download no final deste post.

IMAGEM AQUI

Download das planilhas gratuitas

Caso você não queira fazer todas essas contas “na unha”, nós preparamos duas planilhas gratuitas que fazem essas contas para você.

Clique nos links abaixo para ver as instruções de uso e fazer o download da planilha gratuita.

Planilha 1: Cálculo de devolução em seguros cancelados a pedido do segurado

Use esta planilha caso você tenha pedido o cancelamento do seu seguro no meio da vigência e deseje saber se tem valores a serem devolvidos:

Planilha 2: Cálculo de dias de cobertura após cancelamento por falta de pagamento

Use esta planilha caso você tenha tido seu seguro cancelado por falta de pagamento e deseje saber quantos dias de cobertura tem direito pelo que pagou antes de o seguro ter sido cancelado:

Vídeo: “TABELA DE PRAZO CURTO NO SEGURO: para que serve e como usar?”

Em nosso canal no YouTube preparamos um vídeo com resumo de todas essas informações. Clique abaixo para assistir!

Cote já seu seguro com a gente!

Tem dúvidas sobre seu seguro? Use nosso Tira-Dúvidas!

Sua dúvida pode ser a dúvida de milhares de outras pessoas! Por isso criamos o Tira-Dúvidas Gratuito sobre Seguros da Muquirana Seguros Online.

Nele você envia sua questão e respondemos na forma de texto aqui no blog ou em vídeo no YouTube.

Você é notificado por e-mail quando sua resposta está pronta!

Para usar o Tira-Dúvidas, clique no botão abaixo!

Pingback: Planilha Tabela Prazo Curto: calcular dias de cobertura no seguro - Muquirana Seguros Online

Pingback: Planilha da Tabela Prazo Curto: cálculo de devolução no seguro - Muquirana Seguros Online